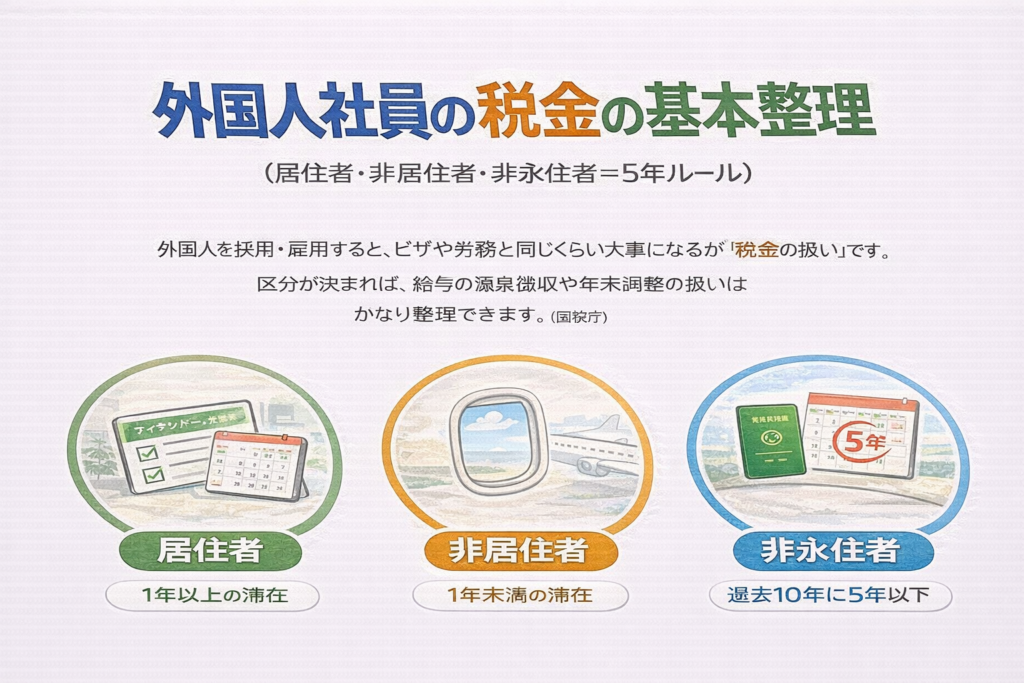

外国人社員の税金の基本整理(居住者・非居住者・非永住者=5年ルール)

外国人を採用・雇用すると、ビザや労務と同じくらい大事になるのが「税金の扱い」です。

ただ、難しく感じる原因はシンプルで、最初に 区分(居住者/非居住者) を取り違えるケースが多いからです。区分が決まれば、給与の源泉徴収や年末調整の扱いはかなり整理できます。 (国税庁)

こんなことで悩んでいませんか

- 外国人社員の給与、年末調整は日本人と同じでいいのですか

- 「非居住者」「非永住者(5年ルール)」の違いがよく分かりません

- 税金未納・滞納が心配です。会社として何をすべきですか

- ネットの情報(Q&Aサイト等)を見たら答えがバラバラで不安です

結論:最初に決めるべきは「居住者/非居住者」

所得税のルールでは、個人は大きく 居住者 と 非居住者 に分かれます。

居住者とは「国内に住所がある」または「現在まで引き続き1年以上居所がある」人で、それ以外が非居住者です。 (国税庁)

ここが決まると、会社の実務もこう分かれます。

- 居住者:原則として、通常の源泉徴収 → 年末調整(対象者)という流れ

- 非居住者:給与に一律税率(原則20.42%)で源泉徴収となるなど扱いが変わり、年末調整の対象になりません (国税庁)

“5年ルール”の正体:非永住者は「居住者の中の区分」

「外国人 税金 5年」は、いわゆる 非永住者(5年ルール)の話です。

非永住者とは、居住者のうち「日本国籍がなく、かつ、過去10年以内に日本国内に住所または居所があった期間の合計が5年以下」の人を指します。 (国税庁)

大事なポイントはここです。

- 非永住者は “居住者” です(非居住者ではありません) (国税庁)

- 論点になりやすいのは、主に 国外源泉所得(海外で生じた所得)や送金の課税範囲です (国税庁)

- 会社が支払う「日本での給与」の実務は、多くの場合、まず居住者として通常運用に乗ります(※個別事情は専門家確認が安全です)

つまり、給与実務で迷ったら先に見るのは「5年」よりも 居住者/非居住者 です。

よくある誤解:非居住者でも年末調整できる?

結論は「原則できません」。

非居住者に支払う給与は、原則として一律20.42%で源泉徴収し、そこで課税関係が完結する設計になっています(租税条約の適用など例外は別途)。 (国税庁)

また、途中で海外へ出国して居住者→非居住者に変わる場合や、海外勤務給与の扱いはさらに論点が分かれます(役員か使用人か、日本勤務期間があるか等)。 (国税庁)

税金未納が不安なとき:会社が守るべき線

「外国人は税金を払わないのでは」という不安は、噂としてはよく聞きます。

ただ、会社が現実的にコントロールできるのは、まず 給与の源泉徴収 と (対象者への)年末調整の適正運用 です。 (国税庁)

特にトラブルになりやすいのは、次のパターンです。

- 区分判定が曖昧なまま、年末調整の対象にしてしまう/逆に外してしまう

- 年の途中で出国・帰国し、居住者・非居住者の期間が混在するのに整理できていない (国税庁)

- 本人がネット情報(知恵袋など)を信じてしまい、前提条件が抜けたまま判断している

ここは会社側で「公式定義に戻す」だけで、かなり事故が減ります。 (国税庁)

現場で使えるチェック

入社時〜年末まで、最低限これだけ押さえると運用が安定します。

- その人は 居住者/非居住者 どちらか(判断根拠も残す) (国税庁)

- 非居住者なら「年末調整の対象外」を社内で共有 (国税庁)

- 年途中の出国・帰国があれば、給与の扱いを早めに整理(年末に詰まらせない) (国税庁)

外部参照リンクまとめ

(国税庁)居住者と非居住者の区分(源泉)

(国税庁)納税義務者となる個人(非永住者=5年ルールの定義)

(国税庁PDF)給与に係る源泉徴収制度の概要(※非居住者は年末調整の対象外)

(国税庁)海外転勤する人の年末調整と転勤後の源泉徴収

最後に

御社では、外国人社員の税務について、「まず居住者/非居住者を判定する」ところから運用できていますか?

ここが決まるだけで、年末調整・源泉徴収の迷いは一気に減ります。